Como Hacer Proyecciones Financieras Desde Cero Video 1 de 3 скачать в хорошем качестве

Como Hacer Proyecciones Financieras Desde Cero Video 1 de 3

11 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Como Hacer Proyecciones Financieras Desde Cero Video 1 de 3 в качестве 4k

У нас вы можете посмотреть бесплатно Como Hacer Proyecciones Financieras Desde Cero Video 1 de 3 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Como Hacer Proyecciones Financieras Desde Cero Video 1 de 3 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Como Hacer Proyecciones Financieras Desde Cero Video 1 de 3

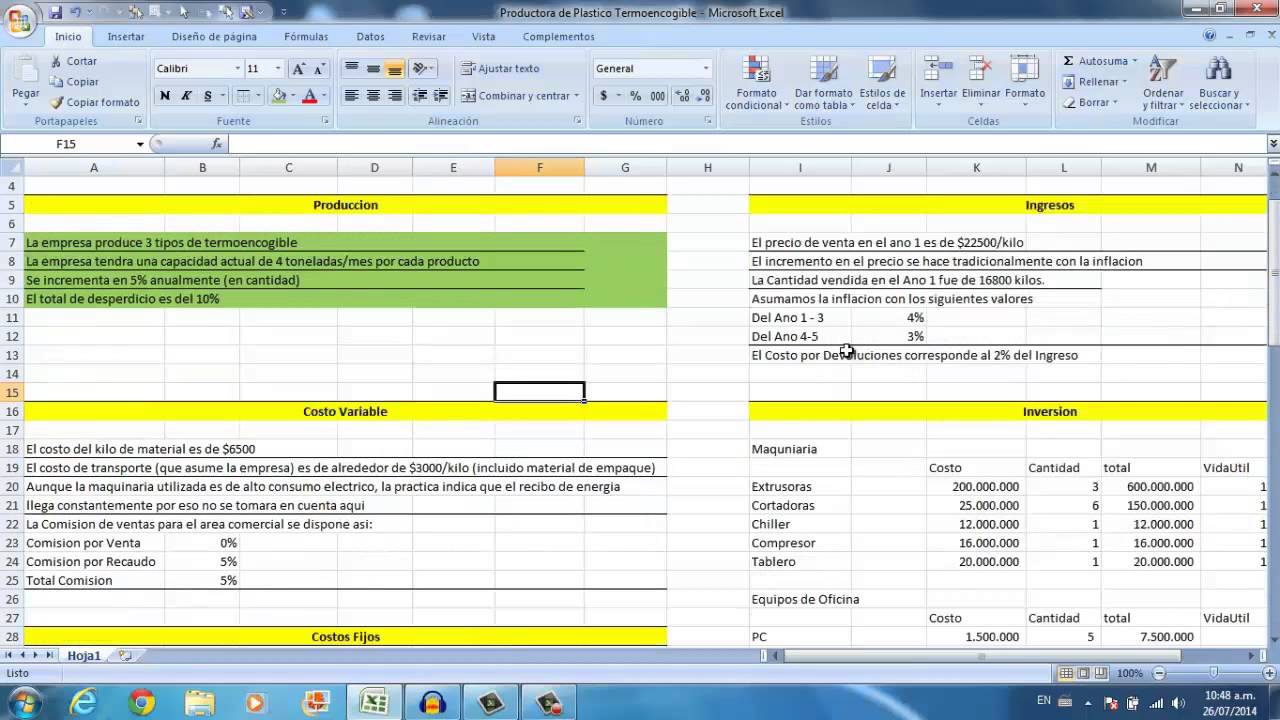

En este video vamos a hacer una proyeccion financiera desde cero, es decir, solo con las variables generales vamos a construir el Estado de Perdidas y Ganancias, Flujo de Caja Proyectado y Balance general, en ese orden, y es asi, para que se pueda hacer mas facil la construccon de estos estados financieros. La construccion de estos 3 estados financieros es posible solamente si realizamos el flujo de caja proyectado, no el flujo de caja libre. Si usaramos el flujo de caja libre, no podriamos generar el balance general, dado que el flujo de caja libre sirve para valorar un proyecto, en otras palabras, traer a valor presente los flujos de caja libre del proyecto, dado un costo promedio ponderado de capital, pero no presenta la totalidad de los flujos de efectivo de un proyecto dado que por su definicion, un flujo de caja libre es el dinero que le queda a la empresa para sus actividades de crecimiento (inversion de capital de trabajo, inversion en propiedad, planta y equipo, entre otras tendientes al crecimiento), pagar a los acreedores bancarios y recompensar a los socios por su inversion en la empresa. En forma mas clara se puede decir que el flujo de caja libre no tiene en cuenta los intereses bancarios del PyG y por lo tanto, no puede iniciarse con la utilidad neta, debe hacerlo con la Utilidad Despues de Impuestos, la cual no descuenta los intereses bancarios ni tiene en cuenta el escudo fiscal de la empresa y entiendase por escudo fiscal, aquellas partidas que hacen que se page menos dinero por concepto de impuesto sobre la renta, tal como lo son los intereses bancarios. Por otro lado, y dado que la construccion de un flujo de caja libre no permite la inclusion de los gastos bancarios, es decir, ni el interes ni el capital de la deuda de una empresa, no se incluyen tampoco pagos al principal de la deuda bancaria de la empresa, por lo tanto, el flujo de caja libre, al omitir estas partidas monetarias de gran afectacion, su resultado (los flujos de caja de los periodos) no permiten la formacion del balance general. Amen de todo lo dicho anteriormente, el flujo de caja libre si es utili y refleja la valia de un negocio, lo que sucede es que las caracteristicas de pago de la deuda no son operacionales y por lo tanto, no reflejan su valor, en otras palabras, si la empresa XXXX tiene una deuda de 1000 a, 12% efectivo anual y llega un comprador externo, paga la deuda y luego la vuelve a endeudar en 1000 solo que esta vez al 11% efectivo anual, solo ilustra la capacidad del comprador y la habilidad del gerente de turno para encontrar mejores oportunidades de financiacion, no tiene nada que ver con la forma en que venden, recaudan, crean o contruyen a fin de tener reditos economicos. Sin embargo, la caracteristica innegable del escudo fiscal, bajo las condiciones anteriores es imposible de evadir, por lo que los flujos de caja libre se descuentan al WACC, por sus siglas en ingles, costo promedio ponderado de capital, en el cual, debido a que en su calculo, la deuda financiera en lo que se refiere a los intereses, es totalmente deducible de impuestos y no asi el patrimonio, por medio del promedio ponderado de las anteriores fuente de financiacion (deuda y patrimonio) se aplica en forma indirecta el escudo fiscal, aunque es casi indetectable la mecanica de la aplicacion del beneficio tributario, se realiza y por eso no se puede decir que el flujo de caja libre, es un elemento inutil en las finanzas. De hecho, por las razones antes descritas, no se puede realizar la valoracion o cuantificacion del costo de una empresa mediante el uso de flujos de caja proyectados, dado que incluye el efecto de la actual financiacion y debe ser descontada a la tasa de interese de oportunidad de los socios o accionistas, no al WACC (eso si puede ser un error) y con la inversion social en el periodo inicial (periodo cero) en negativo. Una vez conprendido esto, es valido afirmar que valorar un proyecto, desde la perspectiva de los socios, es decir, para saber si en realidad le da un buen uso a su dinero, si es validad, entonces, si lo que se pretende es validar una alternativa de inversion a un inversionista o a un grupo de inversionistas, se debe usar el flujo de caja proyectado y se debe descontar a la TIO o tasa de interes de oportunidad, para saber si el proyecto presenta flujos de caja que satisfacen, no satisfacen o exceden las expectativas de los socios en lo que se refiere a sus inversiones, todo esto bajo los criterios ya conocidos del valor presente neto (VPN) o valora actual neto (VAN) como tambien es conocido en otros paises. Recuerden que no es posible utilizar una plantilla de excel, por ejemplo esta, para cualquier proyecto, aun cuando la intencion del video era hacerla lo mas generica posible. Igual te dejo el link para que la descargues pues igual si ayuda. Gracias por ver mi canal. http://www.mediafire.com/file/lutqhci...

Comments

-

11 лет назад

11 лет назад

-

8 лет назад

8 лет назад

-

13 лет назад

13 лет назад

-

11 дней назад

11 дней назад

-

11 дней назад

11 дней назад

-

1 год назад

1 год назад

-

8 лет назад

8 лет назад

-

2 недели назад

2 недели назад

-

4 месяца назад

4 месяца назад

-

2 месяца назад

2 месяца назад

-

2 недели назад

2 недели назад

-

Трансляция закончилась 3 недели назад

Трансляция закончилась 3 недели назад

-

5 лет назад

5 лет назад

-

3 месяца назад

3 месяца назад

-

Трансляция закончилась 4 недели назад

Трансляция закончилась 4 недели назад

-

8 лет назад

8 лет назад

-

Трансляция закончилась 5 лет назад

Трансляция закончилась 5 лет назад

-

10 дней назад

10 дней назад

-

3 года назад

3 года назад

-

4 года назад

4 года назад