Внутренний контроль: цикл получения доходов - Урок 3 скачать в хорошем качестве

Внутренний контроль: цикл получения доходов - Урок 3

10 лет назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Внутренний контроль: цикл получения доходов - Урок 3 в качестве 4k

У нас вы можете посмотреть бесплатно Внутренний контроль: цикл получения доходов - Урок 3 или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Внутренний контроль: цикл получения доходов - Урок 3 в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Внутренний контроль: цикл получения доходов - Урок 3

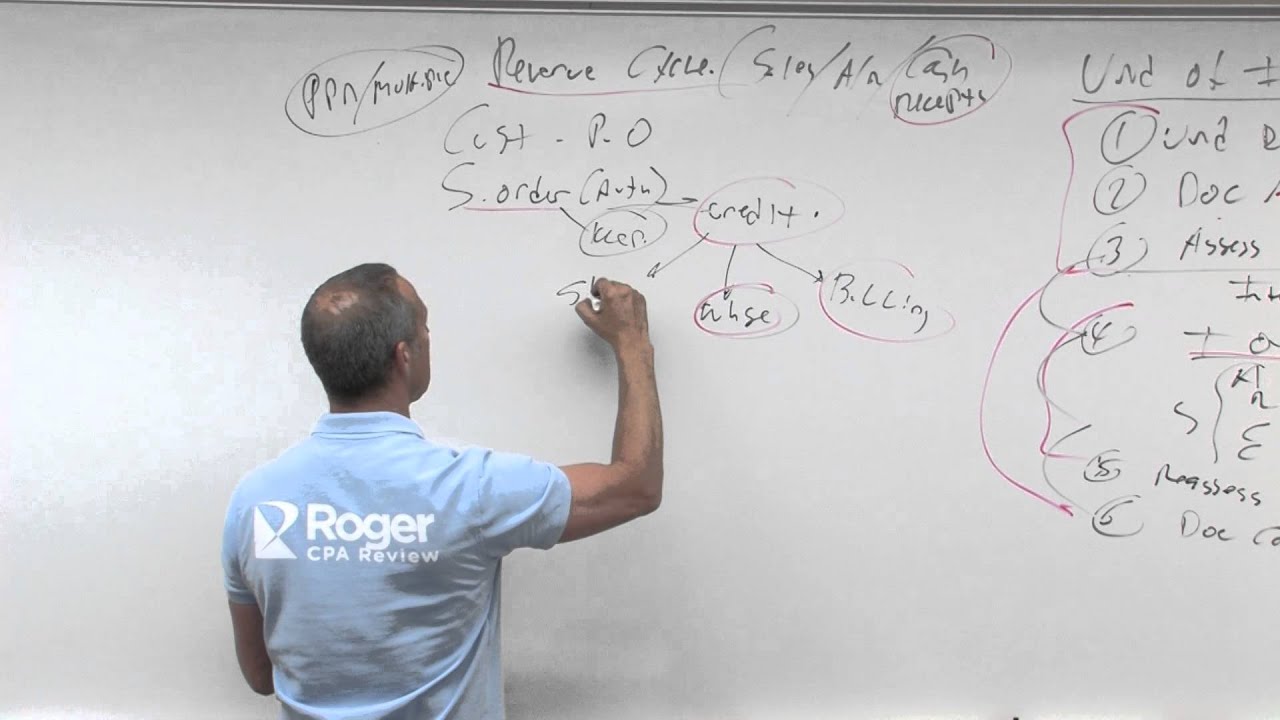

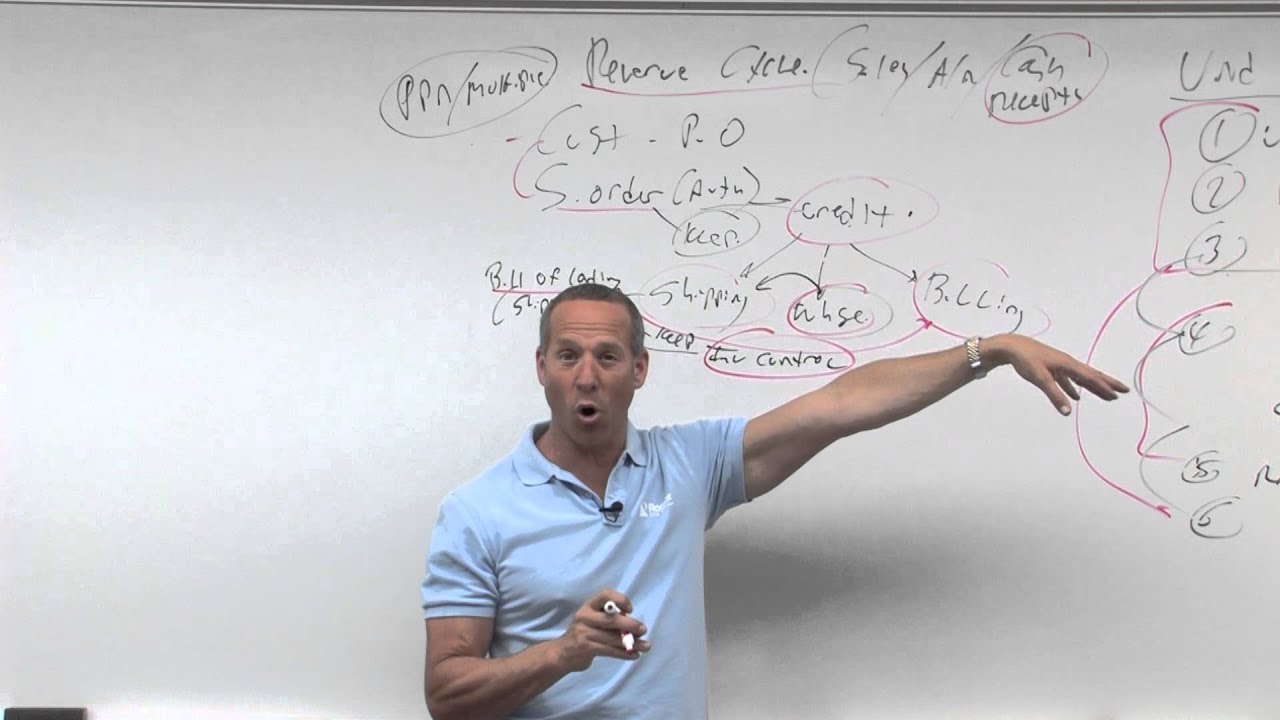

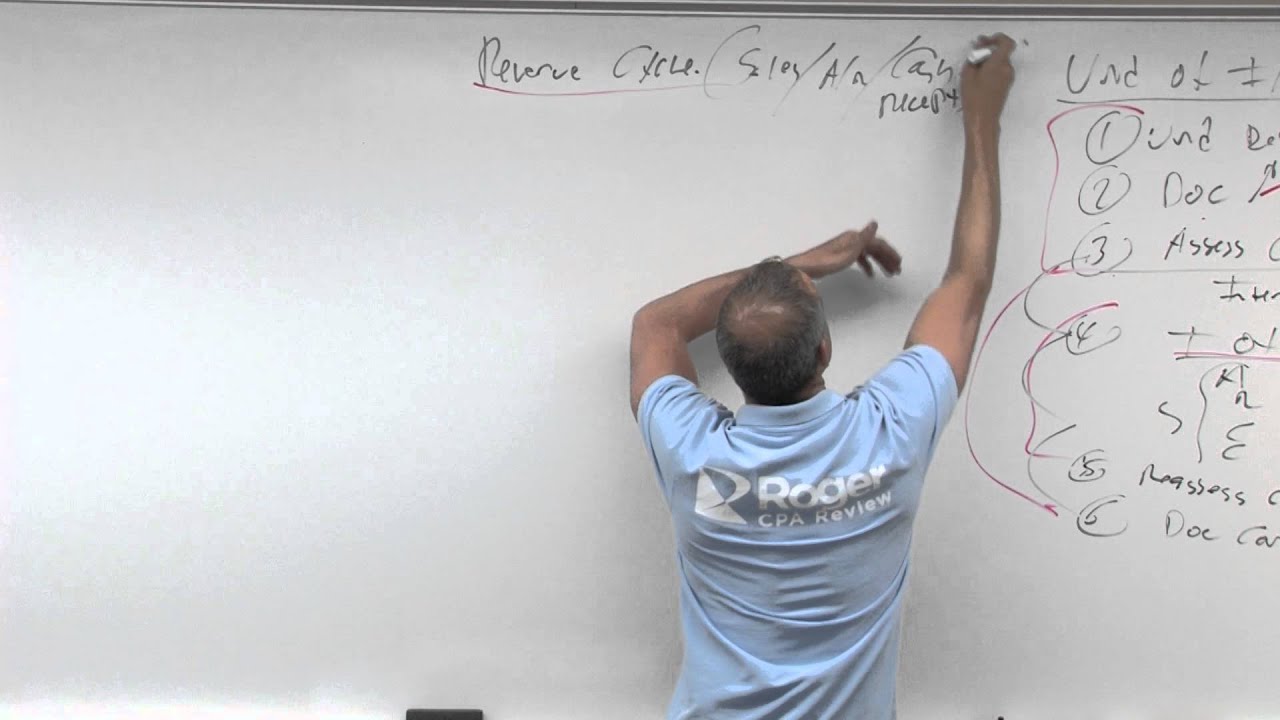

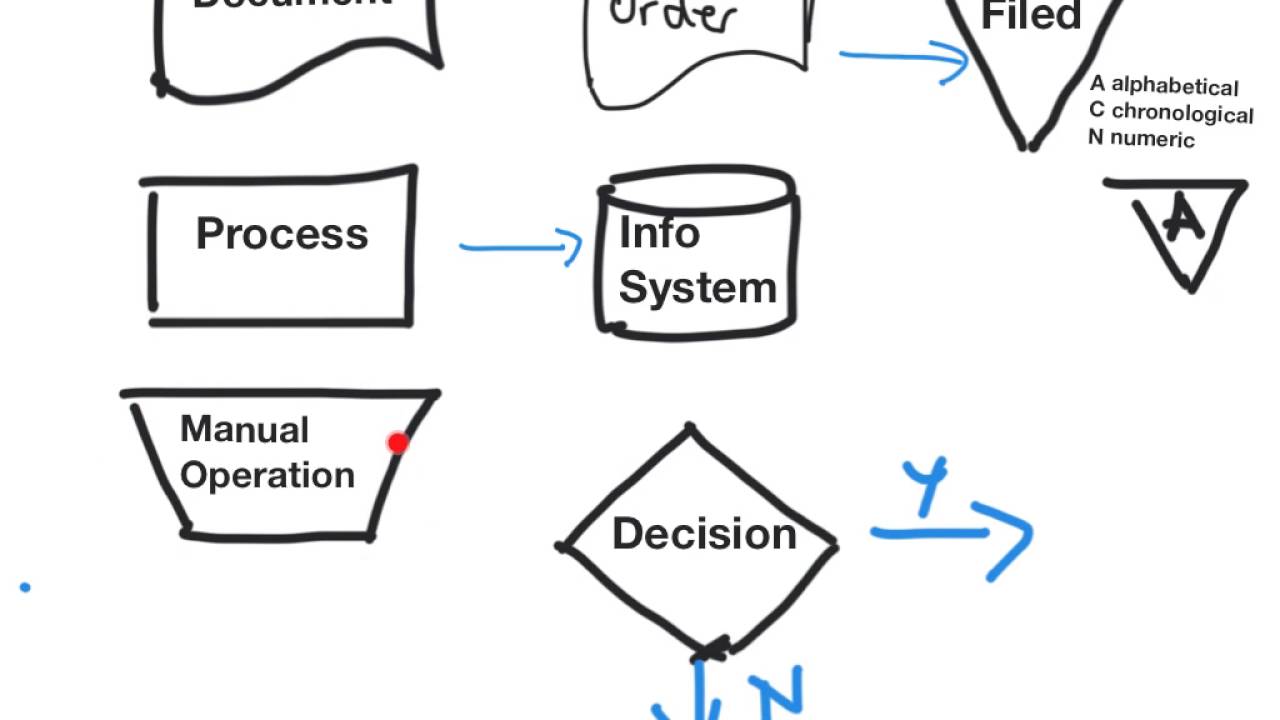

В этом видео, 3.06 – Внутренний контроль – Цикл получения дохода – Урок 3, Роджер Филипп, CPA, CGMA, развивает идеи Урока 2, объясняя этапы цикла получения дохода, с которыми аудитор должен быть знаком для проведения проверок контроля в рамках этого цикла. Цикл получения дохода начинается с продажи: клиент размещает заказ, отправляя заказ на покупку. В ответ компания внутренне формирует заказ на продажу. Роджер предлагает нам мыслить как аудиторы и спросить: что может пойти не так в цикле получения дохода? Роджер объясняет, что одной из возможных проблем может быть продажа товаров клиентам с плохой кредитной историей; поэтому заказ на продажу может сначала быть отправлен в кредитный отдел для проверки кредитоспособности клиента. Роджер объясняет дальнейшие этапы цикла получения дохода – кредитный отдел может отправить авторизованный заказ на продажу как в отдел выставления счетов, так и на склад, который может отправить заказ на продажу в отдел отгрузки. Роджер использует яркие образы, представляя эти этапы цикла получения дохода, делая потенциально скучную тему интересной и запоминающейся. Свяжитесь с нами: Веб-сайт: https://accounting.uworld.com/cpa-rev... Блог: https://accounting.uworld.com/blog/cp... Twitter: / uworldrogercpa Facebook: / uworldrogercpareview Instagram: / uworldrogercpareview Pinterest: / uworldrogercpareview LinkedIn: / uworld-roger-cpa-review Вы преподаватель бухгалтерского учета и ищете БЕСПЛАТНЫЕ ресурсы для подготовки к экзамену CPA в классе? Посетите наш Центр ресурсов для преподавателей: https://accounting.uworld.com/cpa-rev... Краткий обзор видео: Итак, что мы создаём внутри компании? На основе заказа на покупку от клиента мы подготовим заказ на продажу. Заказ на продажу — это разрешение на продажу. Нам нужно будет продать товар. Теперь давайте подумаем. Вы присылаете мне заказ на покупку и говорите: «Я хочу купить 100 000 товаров в кредит». Что может пойти не так? Вот здесь действительно нужно подумать, что может пойти не так? Что может пойти не так? Мы продаем товары, которых у нас нет. Мы хорошо продаем людям с плохой кредитной историей. Мы продаем товары и забываем их отгрузить. Мы продаем товары и выставляем им неправильную цену. Мы продаем товары, а они нам никогда не платят, и мы никогда не связываемся с ними. Просто размышляем, что может пойти не так? Вот здесь нужно подумать о том, что может пойти не так. Заказ на продажу — это разрешение на продажу. Прежде чем отправлять эти дорогие товары, которые мне обошлись в круглую сумму, а денег у меня уже нет, что мне следует проверить в первую очередь? Давайте проверим их кредитную историю. Возможно, мы возьмем заказ на продажу и отправим его в кредитный отдел. Хорошо? Кредитный отдел получит это. Что они будут делать? Они проверят кредитную историю. Они проверят кредитную историю человека и скажут: «У него отличная кредитная история, Роджер Филипп, отличная кредитная история, потрясающая кредитная история, мы продадим этому человеку». Они проверяют кредитную историю, это, опять же, несколько копий, так куда мы отправим эту копию? У нас есть заказ на продажу, поэтому одна копия отправляется в кредитный отдел, или, может быть, даже несколько копий. Мы также всегда будем хранить копию. Всегда храните копию всего, что вы готовите, чтобы у вас были документальные доказательства. После утверждения кредитный отдел может отправить один экземпляр в отдел выставления счетов. Там его и будут взыскивать. Ещё один экземпляр могут отправить на склад, так как товар находится там. Там хотят отпустить товар, но им дано указание не делать этого до проверки кредитоспособности. Таким образом, у них есть авторизованный заказ на продажу. Мы также отправим один экземпляр в отдел отгрузки. Так вы можете видеть, что у нас есть один, два, три, может быть, пять экземпляров заказа на продажу. Мы берём заказ на продажу, оставляем один себе. Отправляем их в кредитный отдел. Кредитный отдел авторизует кредит, оставляет себе копию. Один отправляет в отдел выставления счетов, один на склад, один в отдел отгрузки. Итак, мы проверили их кредитоспособность, всё выглядит хорошо. Теперь, как только склад получит авторизованный заказ на продажу, он отпустит товар в отдел отгрузки. Если вы когда-нибудь бывали на заводе, представьте себе большую комнату, где хранится весь товар, а в углу сидит парень за столом, которого зовут менеджер по отгрузке, или кладовщик. Его работа — отгружать товары. Он получает вот этот документ, и там написано: «О, мы собираемся отправить 100 виджетов…» Что же такое виджет? Какое-то общее название для неопознанного товара.

Comments

-

10 лет назад

10 лет назад

-

10 лет назад

10 лет назад

-

4 года назад

4 года назад

-

10 лет назад

10 лет назад

-

18 часов назад

18 часов назад

-

2 часа назад

2 часа назад

-

10 лет назад

10 лет назад

-

5 лет назад

5 лет назад

-

20 часов назад

20 часов назад

-

Трансляция закончилась 1 день назад

Трансляция закончилась 1 день назад

-

6 дней назад

6 дней назад

-

2 недели назад

2 недели назад

-

9 лет назад

9 лет назад

-

Трансляция закончилась 2 часа назад

Трансляция закончилась 2 часа назад

-

4 часа назад

4 часа назад

-

13 лет назад

13 лет назад

-

1 день назад

1 день назад

-

6 лет назад

6 лет назад

-

3 года назад

3 года назад

-

13 лет назад

13 лет назад