Blindagem Sucessória: Como mitigar o custo tributário na sucessão familiar скачать в хорошем качестве

Blindagem Sucessória: Como mitigar o custo tributário na sucessão familiar

11 дней назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Blindagem Sucessória: Como mitigar o custo tributário na sucessão familiar в качестве 4k

У нас вы можете посмотреть бесплатно Blindagem Sucessória: Como mitigar o custo tributário na sucessão familiar или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Blindagem Sucessória: Como mitigar o custo tributário na sucessão familiar в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Blindagem Sucessória: Como mitigar o custo tributário na sucessão familiar

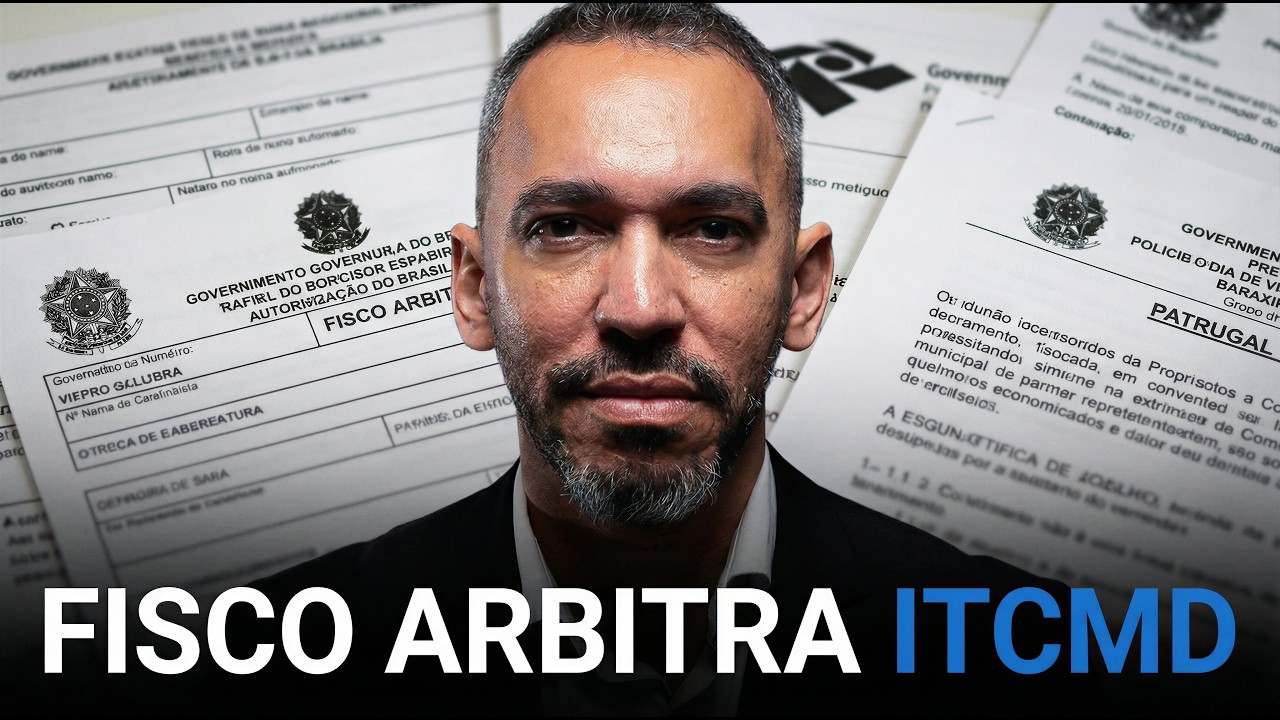

Você sabia que 2026 começou com uma decisão do STJ que muda completamente a forma como o Fisco Estadual olha para o patrimônio das famílias e empresas? O julgamento do Recurso Repetitivo nº 1371 trouxe a resposta final sobre a possibilidade de arbitramento da base de cálculo do ITCMD, mas o que muitos não viram é que essa decisão não é um "cheque em branco" para o Estado. Em um ano marcado pela aprovação do PL 108 e pelo início da Reforma Tributária, entender os limites do arbitramento fiscal é o que separa um planejador sucessório comum de um verdadeiro estrategista. Nesta aula, eu disseco o impacto real dessa decisão para quem atua com Holdings, Inventários e Doações. Explico como o Artigo 148 do CTN deve ser interpretado agora e por que a tentativa do Fisco de usar avaliações genéricas ou médias de mercado pode ser combatida com sucesso. É o momento de transformar essa clareza jurídica em segurança para o seu cliente e em novos contratos de consultoria e revisão. Se você é advogado ou contador, entenda: 2026 é o ano do tributarista. Com mais de 23 alterações tributárias relevantes desde 2023, o mercado está sedento por profissionais que saibam mitigar o aumento do custo sucessório através de estratégias sólidas e atualizadas. O que você vai ver: O veredito do STJ: Por que o Tema 1371 permite o arbitramento, mas impõe limites rigorosos ao Fisco. Artigo 148 do CTN: A regra de ouro sobre quando a autoridade pode desconsiderar o valor informado pelo contribuinte. Processo Individualizado: Entenda por que avaliações padrão (como as de SP que comparam IPTU e ITBI) estão em risco. PL 108 e Reforma: Como o texto da lei caminha para o valor de mercado e como se preparar para isso agora. Cenário Estratégico: As oportunidades de revisão de doações passadas e o planejamento para o futuro sucessório. Capítulos: 00:00 STJ determina possibilidade de arbitramento do ITCMD 01:22 Artigo 148 do CTN: A base legal para o arbitramento fiscal 02:43 Histórico da disputa: O caso de São Paulo e o embate IPTU vs ITBI 05:56 Julgamento do Tema 1371: A ementa e o resultado do STJ 06:47 Limites ao Fisco: A obrigatoriedade do processo administrativo individualizado 08:28 Clareza Solar: Por que essa decisão pode ser favorável ao contribuinte 09:15 PL 108 e o futuro do ITCMD: O que esperar da nova lei 10:35 2026: O ano do tributarista e as oportunidades de planejamento Quer dominar o planejamento sucessório e aproveitar as janelas de oportunidade de 2026? Acesse: www.marcosadrianosilva.com.br #MarcosAdrianoSilva #ITCMD #STJ #Tema1371 #PlanejamentoSucessório #HoldingFamiliar

Comments

-

1 месяц назад

1 месяц назад

-

Трансляция закончилась 6 дней назад

Трансляция закончилась 6 дней назад

-

1 месяц назад

1 месяц назад

-

1 месяц назад

1 месяц назад

-

Трансляция закончилась 6 месяцев назад

Трансляция закончилась 6 месяцев назад

-

Трансляция закончилась 1 год назад

Трансляция закончилась 1 год назад

-

7 месяцев назад

7 месяцев назад

-

4 года назад

4 года назад

-

1 месяц назад

1 месяц назад

-

2 месяца назад

2 месяца назад

-

2 недели назад

2 недели назад

-

6 лет назад

6 лет назад

-

2 недели назад

2 недели назад

-

Трансляция закончилась 1 месяц назад

Трансляция закончилась 1 месяц назад

-

Трансляция закончилась 8 месяцев назад

Трансляция закончилась 8 месяцев назад

-

1 месяц назад

1 месяц назад

-

Трансляция закончилась 2 месяца назад

Трансляция закончилась 2 месяца назад

-

2 недели назад

2 недели назад

-

Трансляция закончилась 2 недели назад

Трансляция закончилась 2 недели назад

-

3 месяца назад

3 месяца назад