Mean–Variance Portfolio Optimization From Mathematical Derivation to Real Data Application скачать в хорошем качестве

Mean–Variance Portfolio Optimization From Mathematical Derivation to Real Data Application

2 недели назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Mean–Variance Portfolio Optimization From Mathematical Derivation to Real Data Application в качестве 4k

У нас вы можете посмотреть бесплатно Mean–Variance Portfolio Optimization From Mathematical Derivation to Real Data Application или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Mean–Variance Portfolio Optimization From Mathematical Derivation to Real Data Application в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Mean–Variance Portfolio Optimization From Mathematical Derivation to Real Data Application

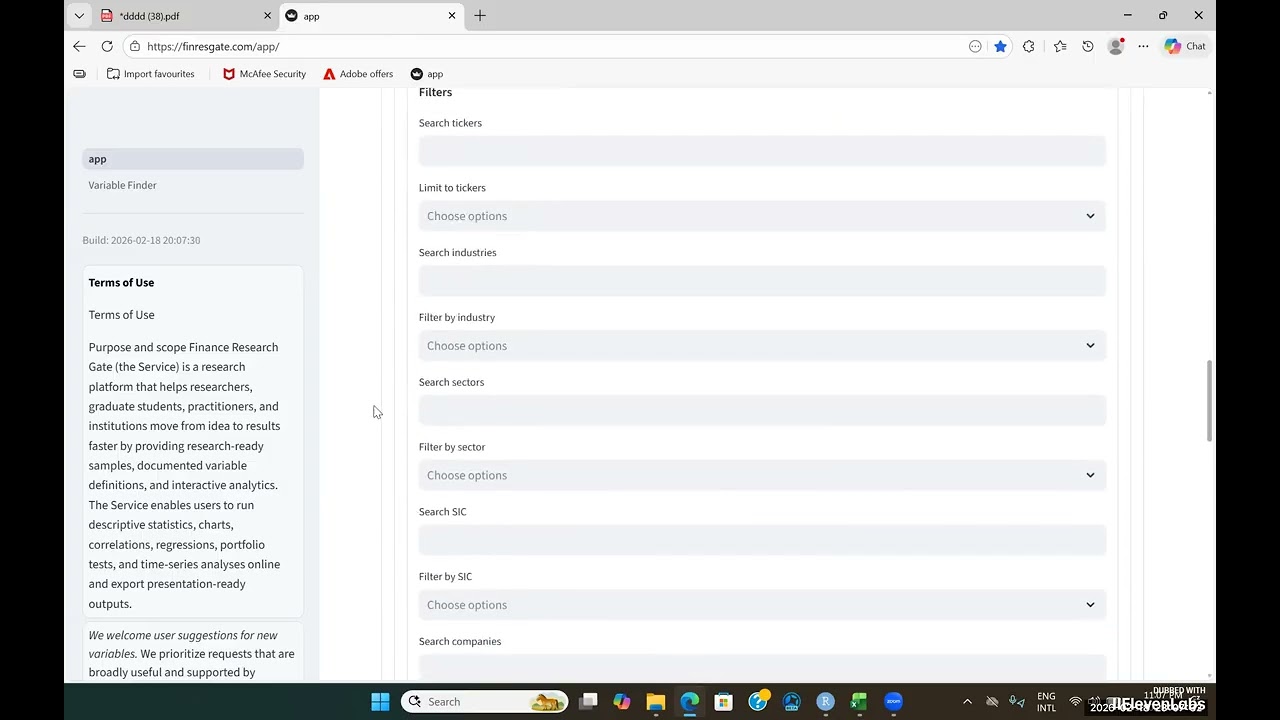

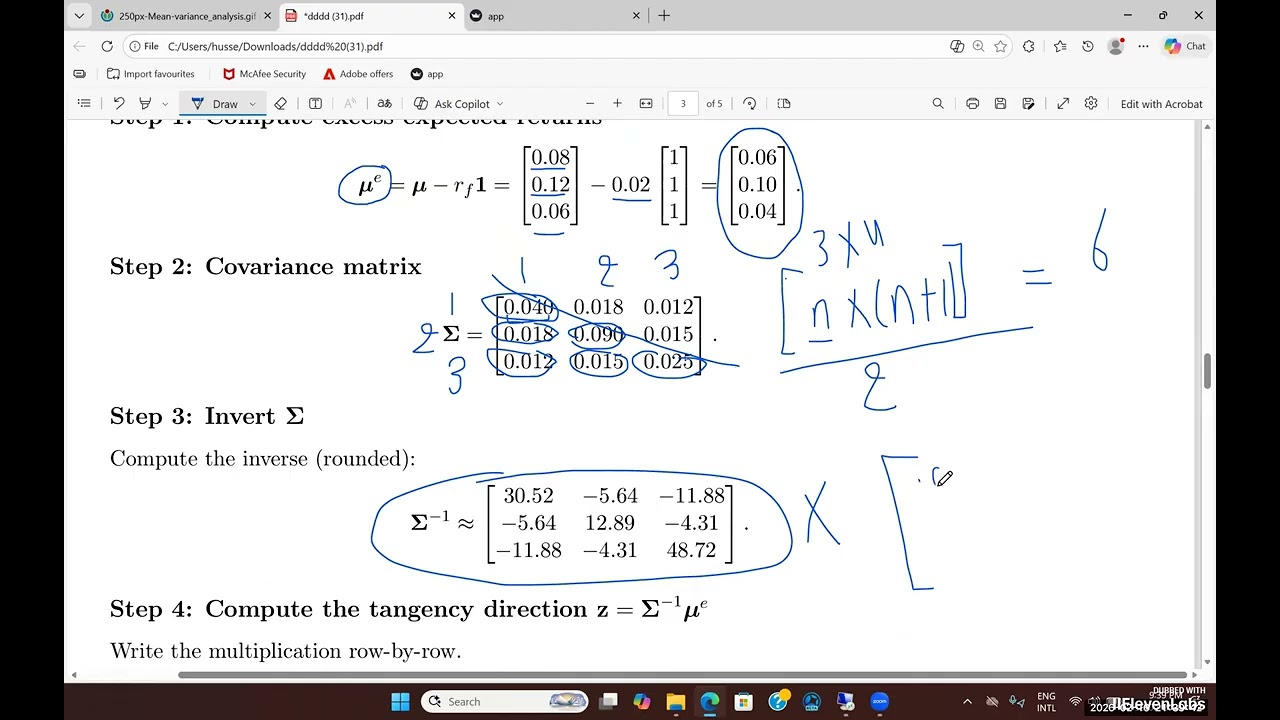

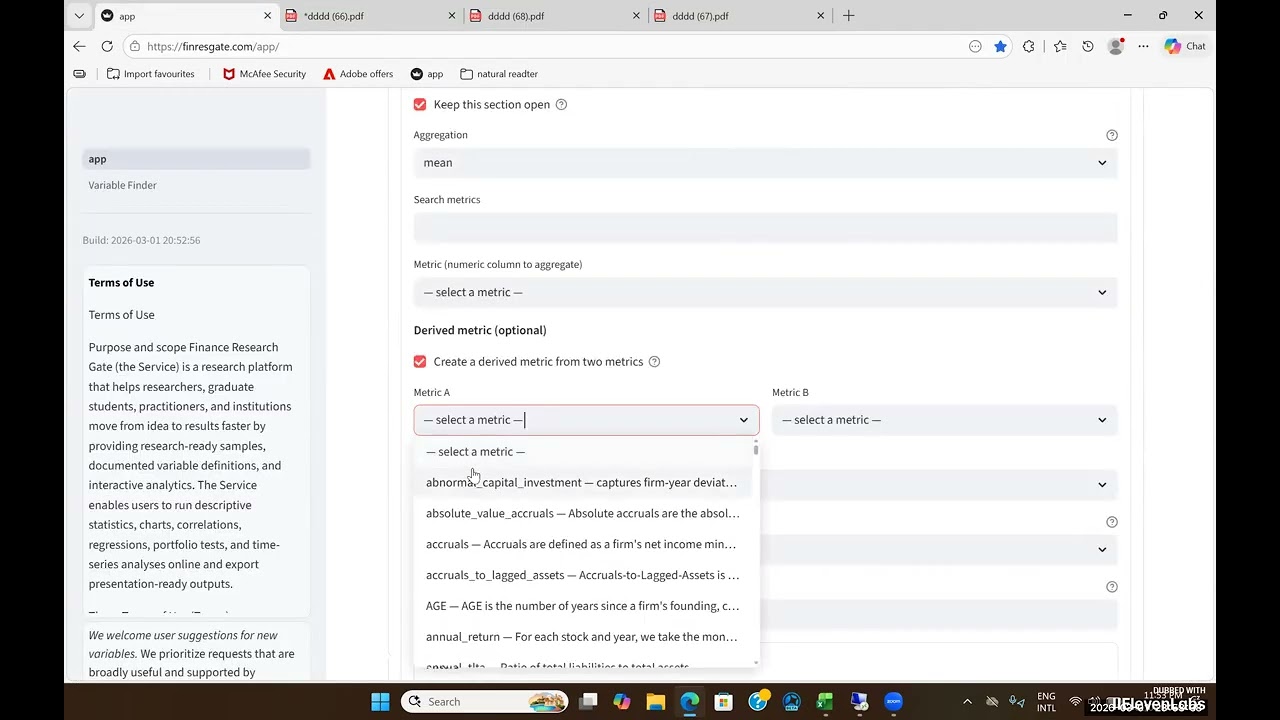

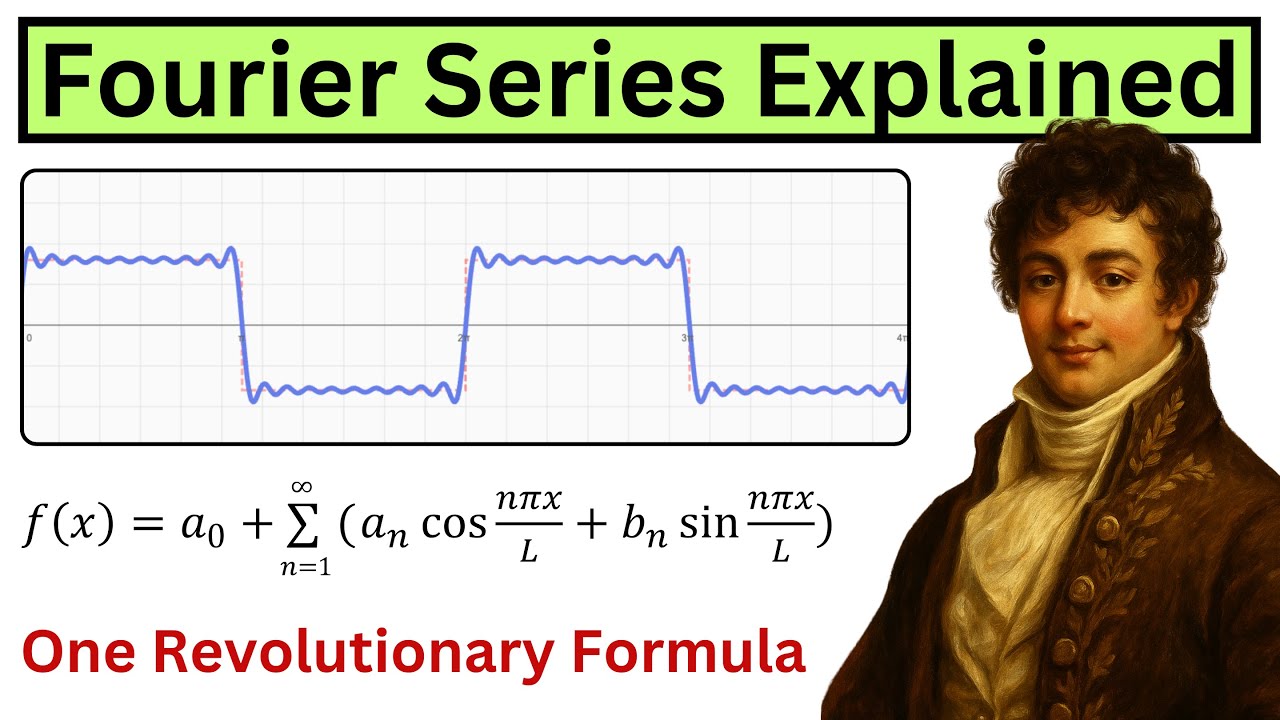

we develop Mean–Variance Portfolio Optimization from first principles, starting with the full mathematical formulation and deriving the optimal portfolio weights step by step. We show how the optimization problem is constructed, how the covariance matrix enters the solution through matrix inversion, and how expected returns interact with risk in determining portfolio allocation. We then apply the model using Finance Research Gate by selecting two firms, constructing the optimal portfolio between them, and comparing the portfolio’s performance to each individual asset. The results illustrate how diversification affects volatility and risk-adjusted returns.

Comments