Причинно-следственная оптимизация портфеля с Алехандро Родригесом Домингесом скачать в хорошем качестве

Причинно-следственная оптимизация портфеля с Алехандро Родригесом Домингесом

2 месяца назад

Не удается загрузить Youtube-плеер. Проверьте блокировку Youtube в вашей сети.

Повторяем попытку...

Повторяем попытку...

Скачать видео с ютуб по ссылке или смотреть без блокировок на сайте: Причинно-следственная оптимизация портфеля с Алехандро Родригесом Домингесом в качестве 4k

У нас вы можете посмотреть бесплатно Причинно-следственная оптимизация портфеля с Алехандро Родригесом Домингесом или скачать в максимальном доступном качестве, видео которое было загружено на ютуб. Для загрузки выберите вариант из формы ниже:

-

Информация по загрузке:

Скачать mp3 с ютуба отдельным файлом. Бесплатный рингтон Причинно-следственная оптимизация портфеля с Алехандро Родригесом Домингесом в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием видео, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса ClipSaver.ru

Причинно-следственная оптимизация портфеля с Алехандро Родригесом Домингесом

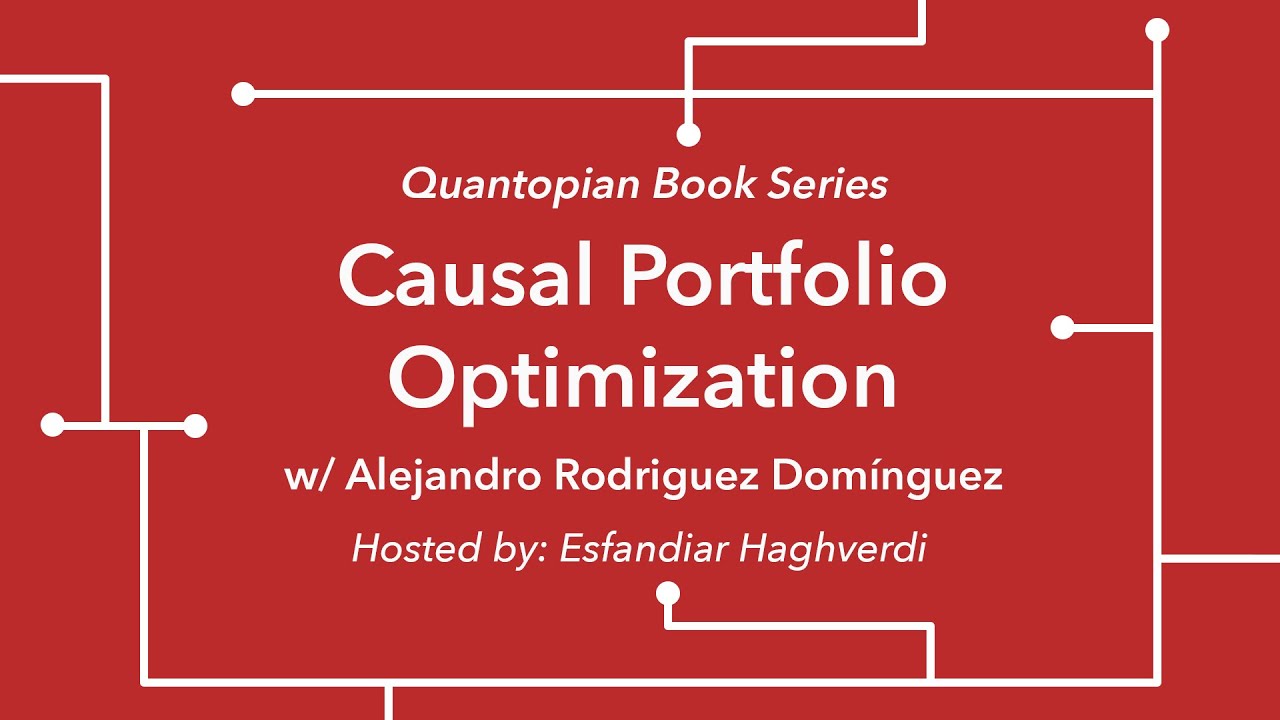

Если вы хотите присоединиться к будущим вебинарам, открыть для себя обширную библиотеку ресурсов и образовательных материалов по количественным финансам, а также стать частью динамичного сообщества единомышленников, всё это и многое другое вы найдёте на сайте https://community.quantopian.com/home. В этом выпуске серии бесед о книгах Quantopian мы приветствуем Алехандро Родригеса Домингеса, руководителя отдела количественных исследований и анализа в банке Miralta Finance Bank и консультанта по количественным исследованиям в Inspiration Q. Алехандро делится своими новаторскими работами по каузальной оптимизации портфелей, моделям управления на основе уравнений в частных производных (УЧП) и квантовым алгоритмам для системных инвестиционных стратегий. Мы исследуем, как концепции теории управления, геометрического анализа и причинно-следственного вывода пересекаются с современными количественными финансами, предлагая новые подходы к диверсификации, оптимизации и нейтральности риска в динамических портфелях. Алехандро также обсуждает: Истоки каузальной оптимизации портфеля Использование нейронных сетей для аппроксимации чувствительности дифференциальных уравнений в частных производных Связь с моделями Блэка – Шоулза и условными риск-нейтральными показателями Роль общих причинно-следственных факторов в диверсификации Как теория управления определяет оптимальные траектории портфеля Проблемы и будущие направления исследований в области каузальных финансов Если вас интересуют искусственный интеллект, глубокое обучение, количественные исследования или геометрия финансов, это обсуждение обязательно к просмотру. Ссылка на исследование по каузальной оптимизации портфеля: https://arxiv.org/abs/2504.05743 О книге В книге представлены фундаментальные и необходимые принципы эффективной оптимизации портфеля на основе динамики активов и диверсификации. Принцип общности является необходимым и достаточным условием для определения оптимальных факторов портфеля с точки зрения динамики его диверсификации. Доказательство основано на принципе общей причины Райхенбаха, а также на том факте, что чувствительность компонентов портфеля к общим причинным факторам сама по себе является причинной. Конформное отображение сохраняет идиосинкразическую диверсификацию из безусловной установки, оптимизируя систематическую диверсификацию на вложенном пространстве этих чувствительностей. Представлены причинные методологии для комбинаторного выбора факторов, такие как использование байесовских сетей и алгоритмов, основанных на корреляции, из принципа Райхенбаха. Обсуждаются ограничения линейных моделей в отражении причинно-следственной связи, и для полноты изложения они включены наряду с более продвинутыми моделями, такими как нейронные сети. Представлены методы оптимизации портфеля, которые отображают риск из пространства чувствительности в другие интересующие нас меры риска. Наконец, в работе представлена новая структура управления рисками, основанная на общих причинных многообразиях, включая как теоретическую разработку, так и экспериментальную проверку. Пространство чувствительности предсказывается вдоль общего причинного многообразия, которое моделируется как причинно-временная система. Чувствительность прогнозируется с помощью одномерных дифференциальных уравнений (SDE), калиброванных по данным, ранее полученным из нейронных сетей, для движения вдоль многообразия через его касательные расслоения. Затем предлагается метод оптимизации, который накапливает информацию по будущим предсказанным касательным расслоениям на общем причинно-следственном системном многообразии. Он агрегирует метрики расстояния на основе чувствительности вдоль траектории для построения комплексной матрицы расстояний чувствительности. Эта матрица обеспечивает оптимальную диверсификацию по всей траектории с учетом будущей динамики. Об авторе Алехандро Родригес Домингес работает руководителем отдела количественных исследований и анализа в банке Miralta Finance Bank S.A, консультантом по количественным исследованиям в компании Inspiration Q, специализируясь на квантовых алгоритмах для улучшения систематических инвестиционных стратегий, а также научным сотрудником кафедры компьютерных наук Университета Рединга. Узнайте больше, подписавшись на наш канал YouTube, чтобы получить доступ ко всем нашим видео. Как всегда, если у вас есть какие-либо темы, на которых вы хотели бы сосредоточиться в будущих видео, пожалуйста, оставьте комментарий ниже или отправьте нам короткое сообщение по адресу info@quantopian.com. Отказ от ответственности Quantopian предоставляет данную презентацию, чтобы помочь людям писать торговые алгоритмы. Она не предназначена для предоставления инвестиционных консультаций. В частности, данный материал предоставляется исключительно в информационных целях и не является предложением о продаже, призывом к покупке, рекомендацией или одобрением какой-либо ценной бумаги или стратегии, а также не является предложением о предоставлении инвес...

Comments